우리카드를 사용하시는데 카드대금이 부담될 때 또는 원하는 만큼만 결제하고 매월 결제금액을 계획적으로 관리하고 싶으신 분 계신가요?

우리카드 리볼빙 제도를 사용하시면 해결할 수 있는데요. 한번 자세히 살펴보도록 하겠습니다.

![[우리카드 리볼빙] 대상, 신청, 해지, 신용등급](https://blog.kakaocdn.net/dn/lQCPS/btrECz3r7VO/lmeNme1z08POCrI6Cnm6S1/img.png)

1. 리볼빙 제도에 대해

사용자의 카드한도 내에서 사용하고 결제는 카드사에서 정한 최소결제비율~100% 범위 내에서 희망결제비율을 지정하여 결제하는 방식입니다.

결제일에 희망 결제비율에 해당하는 금액 또는 지정금액만큼 결제를 못하시더라도 카드사에서 정한 최소결제비율 이상만 결제하시면, 연체로 인한 신용도 저하를 방지할 수 있는 서비스입니다.

2. 우리카드 리볼빙 [대상회원 / 대상매출]

대상회원은 우리카드 신용카드 회원 중 우리카드사가 정한 기준에 해당하는 회원이나, 개인신용평점 낮음 등에 따라 가입이 제한될 수 있습니다.

대상매출은 국내외 일시불에 해당하며 할부 및 단기카드대출(현금서비스) 매출은 제외됩니다.

3. 우리카드 리볼빙 [최소/약정 결제비율]

최소결제비율은 신용도에 따라 최소 10%~30%로 차등 적용되며, 약정결제비율은 본인의 최소결제비율~100% 내 신청/변경 가능합니다.

결제일-1 영업일 신청 시 당월 결제일부터 적용되며, 약정결제비율이 100%인 회원이 100% 결제하면 별도의 이자는 발생하지 않습니다. 약정결제비율이 100%인 회원의 잔고부족으로 이자발생 시에는 별도로 안내를 해줍니다.

4. 우리카드 리볼빙 [이자율 / 수수료]

리볼빙은 일종의 대출이므로 수수료(이자)가 부과되는데요. 이자율은 개인신용평점 등에 따라 금리가 차등 적용되어 일시불 기준 최저 5.4% ~ 최고 연 19.9%로 발생합니다.

연체이자율은 정상금리 + 연체가산금리 (3% p)로 법정 최고금리 (20%) 이내로 발생합니다. 일정기간 원리금을 연체할 경우, 모든 원리금을 변제할 의무가 발생할 수 있으니 유의하시길 바랍니다.

리볼빙을 이용하더라도 언제든지 일시에 상환할 수 있으며, 중도상환수수료는 부과되지 않습니다. 또한, 신용 상태가 신용등급 또는 개인신용평점 개선, 취업, 승진, 재산·소득 증가 등의 이유로 개선된 경우, 시점 및 횟수에 관계없이 금리인하요구권을 신청할 수 있습니다.

※ 금리인하요구권 신청 바로가기 : 클릭

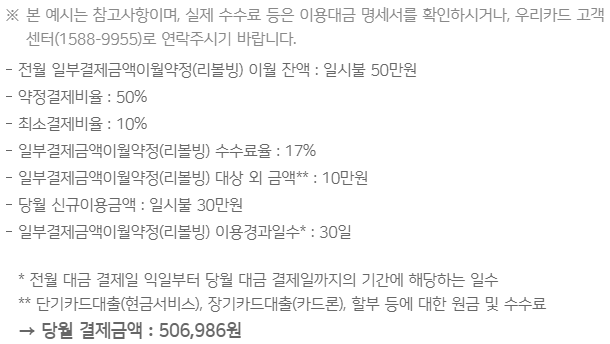

5. 우리카드 리볼빙 [수수료 계산 예시]

아래는 우리카드 리볼빙 수수료 계산 사례로 당월에 결제해야 할 금액은 약정결제금액(506,986원)이나, 최소결제금액(186,986원)만 결제하면 연체로 처리되지 않고, 잔여 결제금액(32만 원)은 다음 달로 자동 이월되어 리볼빙 수수료가 부과됩니다.

6. 우리카드 리볼빙 [신청 / 해지]

신청은 홈페이지, 고객센터, 지점 방문신청이 있으며 절차는 아래 내용을 참고하시길 바랍니다.

1) 우리카드 홈페이지/모바일 신청

365일 이용 가능(08:00 ~ 19:30)하며, 로그인 없이 신청 가능합니다. 신청은 카드인증 후 신청하면 됩니다.

2) 우리카드 고객센터 신청

영업일 이용 가능(09:00 ~ 18:00)하며, 신청은 1588-9955 연결 → 개인회원 → 상담원 연결 후 이용하면 됩니다.

3) 우리은행 영업점 신청

영업일 이용가능(09:00 ~ 16:00)하며, 신청은 우리은행 영업점 방문 후 이용하면 됩니다.

※ 약정해지를 원하는 경우에도 고객센터(1588-9955), 홈페이지(www.wooricard.com), 모바일 APP 등을 통해 간편하게 신청할 수 있습니다.

7. 우리카드 리볼빙 [신용등급]

우리카드 리볼빙을 이용하면 개인신용등급(평점)이 하락할 수 있으며, 약정결제비율을 100% 미만으로 신청하여 지속적으로 이용한 경우 본인이 갚아야 하는 대금이 계속 늘어나게 됩니다.

또한 상환능력에 비해 신용카드 사용액이 과도할 경우, 개인신용등급(평점)이 하락할 수 있으며, 개인신용등급(평점) 하락 시 금융거래와 관련된 불이익이 발생할 수 있습니다.

같이 읽으면 좋은 글 (Click!)

무직자 비상금 대출 가능한 은행 Top 10 총정리

근로소득이 없는 무직자가 대출이 가능할까요? 비상금 대출은 회사에 다니지 않아도, 고정수입이 없어도 현금이 부족할 때 빠르고 간편하게 대출받을 수 있는 상품입니다. 각 은행별로 고객을

eun-hwang.tistory.com

- 2차 수정, 무단 도용, 불펌을 금지합니다.

'예적금, 대출' 카테고리의 다른 글

| [신한카드 리볼빙] 자격, 신청, 해지, 신용등급 (0) | 2022.06.14 |

|---|---|

| [삼성카드 오토할부] 금리, 신청방법, 신용등급, 후기 (0) | 2022.06.13 |

| [국민카드 리볼빙] 조건, 선결제, 해지, 약정기간 (0) | 2022.06.12 |

| [삼성카드 리볼빙] 선결제, 신청, 해지, 유의사항 (0) | 2022.06.10 |

| [KB 비대면 소상공인대출] 조건, 한도, 금리, 신청방법 (0) | 2022.06.09 |

댓글